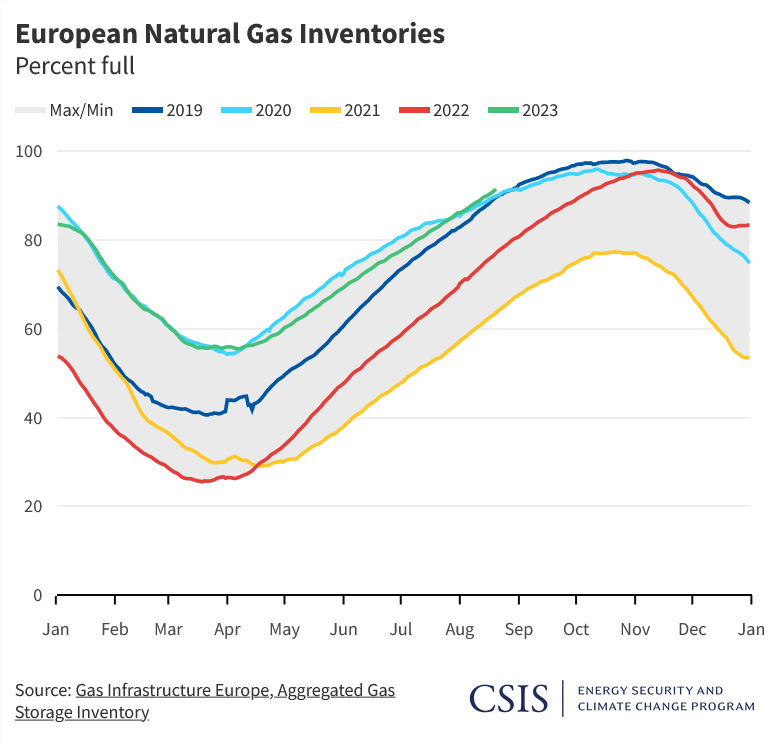

Още на 16 август Европейският съюз изпълни ключова цел за енергийната сигурност - повече от 10 седмици преди крайния срок запасите от природен газ достигнаха 90% от капацитета на хранилищата. Европейската комисия приветства това

като важен знак за напредък и отдаде дължимото на своите разпоредби от миналата година, които въведоха задължения за намаляване на потреблението на газ.

Забавянето на европейските покупки на газ през следващите месеци би трябвало да намали разходите на азиатските купувачи, които работят за изграждането на своите собствени запаси. Но дори изцяло запълнените газови хранилища в Европа са достатъчни да задоволят едва неколкомесечно търсене и пазарът може да се затегне, ако времето е по-сурово от миналата зима или ако ниските цени стимулират по-голямо потребление на газ.

Няколко фактора

позволиха на Европа да запълни газовите си хранилища предсрочно.

На първо място, меката зима през миналата година заедно със значително увеличения внос на втечнен природен газ (ВПГ) задържаха запасите на високи нива. На 1 април газовите хранилища бяха запълнени на 56%, което е значително над петгодишната средна стойност от 42%.

Второ, относително ниските цени поддържаха попълването на запасите. От началото на април цените в Title Transfer Facility (TTF) - най-ликвидния индекс за ценообразуване на газ в Европа - останаха под EUR 50 (USD 54,55) за мегаватчас.

И трето, въпреки по-ниските цени търсенето на природен газ за промишлеността бе слабо, което освободи повече газ за натрупване на запаси. В целия ЕС индустриалното търсене на газ е спаднало с 25% през 2022 г., а тази година в Германия до момента търсенето е в застой.

След продължителното натрупване на запаси през лятото

няма място за повече газови молекули

Вносът на ВПГ в Европа е намаля л със 7% през юли -най-ниският месечен обем от края на 2021 г.

л със 7% през юли -най-ниският месечен обем от края на 2021 г.

През последните месеци доставките на ВПГ и в Азия бяха сравнително слаби въпреки ниските спот цени. От май насам спот цената на Japan Korea Marker (JKM) за Североизточна Азия в повечето случаи остава под USD 12 за милион британски термични единици (около USD 41 за мегаватчас). Но през този период данните на Kpler показват, че вносът на ВПГ в Япония, Китай и Южна Корея почти не се е увеличил. Търсенето на ВПГ в Азия като цяло леко се е увеличило през юли, но има малко доказателства, че китайските купувачи правят опортюнистични покупки.

Купувачи от страни като Пакистан, Бангладеш и Тайланд, които трудно се справиха с рязкото покачване на цените на

ВПГ през миналата година, обявиха през последните месеци няколко търга за спот товари с ВПГ. Но по-важното е, че те продължават да подписват срочни сделки с Катар и други доставчици.

Една тежка зима винаги може да промени баланса между търсенето и предлагането, но последните метеорологични прогнози сочат, че вероятността за студена зима е сравнително малка. Тъй като страните от Тихоокеанския регион не бързат да купуват допълнителни товари, а европейският пазар сигнализира за слабо промишлено търсене и достатъчно предлагане, балансът и цените на ВПГ изглеждат сравнително спокойни.

Очертава ли се пренасищане?

След като войната на Русия срещу Украйна предизвика рязък скок в търсенето на ВПГ в Европа, ценовите рискове изглеждаха почти неизбежни. Дългоочакваното икономическо възстановяване на Китай заплашваше да увеличи търсенето в Азия и да затегне пазара, поне докато не започне нова вълна от доставки на ВПГ от САЩ, Катар и други държави с начало 2026-2027 г.

Най-лошият сценарий не се сбъдна, но как се промени пазарът?

Миналата година показа възможностите на агрегаторите на ВПГ да пренасочват доставките от Азия към Европа, за да задоволят зимното търсене - ако на пазара има налични количества и европейските купувачи могат да предложат по-добра цена от азиатските потребители. В глобален план подновяването на опасенията за енергийната сигурност също доведе до

значително увеличение на активността при сключването на договори

На базата на миналогодишната динамика три американски проекта за износ на втечнен природен газ с капацитет от 38 млн. тона годишно вече достигнаха до окончателно инвестиционно решение, а още няколко се движат в тази посока.

Катар работи систематично по сериозната задача да предлага на пазара нови обеми ВПГ от шестте си производствени линии в Рас Лафан (общ капацитет 49 млн.тона годишно), както и обеми от изтичащи договори. Някои европейски клиенти са

подписали дългосрочни договори за ВПГ, но азиатските купувачи и портфейлните играчи са сключили по-голямата част от новите дългосрочни сделки за доставка.

Трябва ли сега купувачите да се притесняват от свръхпредлагане на пазара, дори преди следващата вълна от проекти да започне през 2026 г.? Големите запаси и слабото търсене предполагат фундаментално свръхпредлагане в краткосрочен план.

Това обаче е крехък баланс. Търсенето на ВПГ нараства всяка година и се очаква да се увеличава до 20 години заедно с бързия растеж на възобновяемата енергия. Ако купувачите изразходват запасите си от газ през тази зима, през следващата година може да се наблюдава рязко нарастване на търсенето от всички региони.

* Център за стратегически и международни изследвания е базирана в САЩ неправителствена организация.